Finanzas

La aplicación de inversión Evarvest está enseñando a los usuarios los trucos del oficio

La inversión puede resultar más atractiva ahora que en cualquier otro momento de la historia. No solo porque los mercados bursátiles de todo el mundo han sido optimistas en los últimos tiempos (el promedio industrial Dow Jones experimentó su carrera alcista más larga entre 2009 y marzo de 2020), sino también porque las bajas tasas de interés significan que los bancos no pueden ofrecer mucho a los ahorradores. emocionarse.

Pero el mundo de las inversiones también puede ser un lugar aterrador; Es fácil para los inexpertos sentirse abrumados. En los EE. UU., Además del índice Dow Jones, existe el Nasdaq Composite y el S&P 500 para vigilar, así como muchos otros índices más pequeños. Si los inversores quieren ampliar su red aún más, hay todo un mundo de otros países en los que invertir, cada uno con su propia miríada de mercados a considerar. Es mucho para asimilar.

Stephanie Brennan está trabajando arduamente para que la inversión sea más accesible. Como directora ejecutiva de la empresa emergente con sede en Vilnius, Evarvest, cree que es importante nutrir a la próxima generación de inversores proporcionando educación, apoyo y las herramientas necesarias para invertir en cualquier activo que despierte su interés, en cualquier lugar del mundo en el que se encuentren. La aplicación de comercio de acciones Evarvest hace que ingresar al mundo de la inversión sea tan simple como tener un teléfono inteligente y una conexión Wi-Fi, lo que brinda a los usuarios la capacidad de negociar más de 9,000 acciones con solo tocar un botón.

Declarar un interés

Desde que escuchó a sus padres hablar sobre sus propias carteras en la mesa de la cena familiar, Brennan ha estado interesada en invertir. Pero el viaje hacia la creación de Evarvest ha sido gradual. Uno de los primeros puestos de trabajo de Brennan fue como asesora de políticas para el gobierno regional de Australia en Nueva Gales del Sur, ayudando a la entonces diputada Bronwyn Bishop en su papel de ministra en la sombra para personas mayores. Específicamente, Brennan trabajó en reformas legislativas en el espacio de jubilación, el equivalente australiano de las pensiones, lo que le dio una idea de cómo la inversión afecta a las personas mayores y por qué tantas luchan por adquirir la liquidez financiera y la estabilidad necesarias para mantenerse durante su jubilación.

Luego, su carrera se trasladó más al espacio de la inversión, primero con propiedades mientras trabajaba en la firma de bienes raíces Richardson & Wrench, y luego cuando fundó Step Wealth, una firma de servicios financieros que ofrecía asesoramiento privado sobre planificación patrimonial. No pasó mucho tiempo antes de que ella invirtiera personalmente, tanto en propiedades como en los mercados de capitales.

“La idea de Evarvest realmente surgió de mi propia experiencia”, dijo Brennan al CEO europeo. “Siempre me interesó mucho el mercado de valores, pero lo encontré increíblemente complejo. Por eso comencé con la propiedad, para empezar. Pero luego volví a querer enfocarme en invertir en los mercados de capitales. Traté de autoeducarme, pero pronto me di cuenta de que hay una gran falta de consejos y orientación en este espacio. Si bien hay algunas plataformas excelentes que realmente están tratando de educar a las personas, todavía sentí que necesitabas un nivel preexistente de comprensión para involucrarte con los conceptos que estaban explicando. No estaba lo suficientemente simplificado como para que pudiera entrar sin experiencia y realmente comprenderlo “.

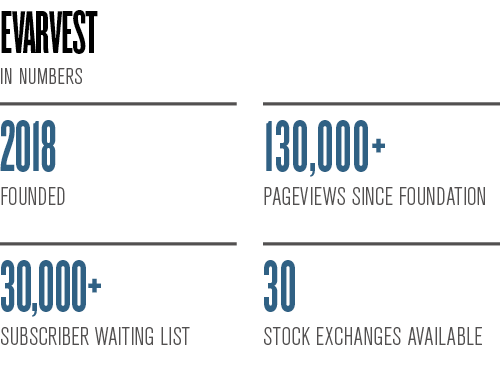

Brennan pronto descubrió que muchos otros como ella querían involucrarse en inversiones pero no sabían por dónde empezar. Después de construir su base de conocimientos, decidió que era hora de retribuir compartiendo esa información con otros; fue entonces cuando nació Evarvest. Comenzando como un blog de video en Australia en enero de 2018, Evarvest creció rápidamente. En junio de ese año, la empresa se trasladó a Vilnius, Lituania, para obtener una licencia de corretaje de la UE. Han seguido asociaciones, premios y rondas de financiación, y hoy la empresa tiene una hoja de ruta clara para una mayor expansión.

Encontrar los fondos

El desafío que tuvo que superar Brennan fue mayor que simplemente ofrecer apoyo educativo en el campo de la inversión: encontró que el costo de involucrarse en la inversión era prohibitivo. Cuando también hay que considerar el factor de riesgo, es fácil entender por qué las altas tarifas de corretaje llevarían a muchos a simplemente dejar sus ahorros en el banco, incluso si el interés que están acumulando es casi inexistente.

“Descubrí que incluso si estaba invirtiendo en mi mercado local, aún era increíblemente caro comenzar a invertir”, dijo Brennan. “La mayoría de los bancos en Australia estipularon un mínimo de AUD 500 (€ 294) por operación y alrededor de AUD 25 (€ 14,67) en corretaje. Y a partir de ahí, cuando quería acceder a los mercados internacionales, como la Bolsa de Valores de Londres, costaba AUD 20.000 (€ 11.740) para abrir una cuenta con un corredor de bolsa y AUD 200 (€ 117) en corretaje ”.

Con las plataformas de inversión tradicionales, los usuarios pueden estar sujetos a un cargo de instalación, una tarifa anual, costos de negociación, multas de salida y otros gastos. En conjunto, estos pueden restar significativamente a las ganancias. Sin embargo, con Evarvest, la negociación de acciones en los mercados de EE. UU. Está libre de comisiones, mientras que todos los demás mercados están sujetos a una comisión que comienza en solo el 0,1 por ciento. Pero los bajos costos no son la única forma en que Evarvest está tratando de diferenciarse.

“Lo que es realmente único sobre Evarvest es la forma en que reúne todos esos elementos (accesibilidad, simplicidad y costo)”, dijo Brennan. “Hay algunas grandes empresas en nuestro espacio que realmente están impulsando el cambio, pero si son lo suficientemente simples de usar, a menudo no tienen acceso a otros mercados. Así que tenía muchas ganas de reunir todo en una sola aplicación “.

Y aunque Evarvest busca atraer a un amplio grupo demográfico, los usuarios más jóvenes son un mercado en crecimiento. En conjunto, los Millennials y la Generación Z representan el 63,5 por ciento de la población mundial, y estas personas están ganando poder financiero todo el tiempo. Mejorar su educación financiera es una buena manera de asegurarse de que este poder no se desperdicie.

Retorno de la inversión

Al igual que con cualquier empresa emergente que busque revolucionar una industria bien establecida, los desafíos son inevitables. Encontrar fuentes de financiación es un obstáculo que todos los fundadores de empresas conocen, pero afortunadamente esto no ha sido una gran lucha para Evarvest. El año pasado, la empresa superó su objetivo inicial en su primera ronda de recaudación de fondos en más del 300 por ciento, recaudando 227.963 €, a pesar de que solo tenía como objetivo 75.000 €.

Pero aunque las finanzas de la empresa se mantienen en buena forma, hay muchos otros obstáculos que superar. El sector financiero está fuertemente regulado y entrar en él puede llevar tiempo, algo de lo que no todas las empresas emergentes pueden darse el lujo. Con Evarvest, Brennan tuvo que pensar detenidamente dónde quería que se ubicara su negocio en función de las condiciones regulatorias dentro de cada mercado.

“Personalmente, creo que cada desafío es una oportunidad en sí mismo”, dijo. “Comenzamos en Australia, pero cuando buscábamos obtener una licencia, tuvimos que considerar dónde ofrecía el mejor retorno de la inversión, lo que nos llevó a buscar diferentes mercados en todo el mundo. Descubrimos que Lituania tiene el tiempo de concesión de licencias más rápido no solo en la UE, sino en general en el mundo. Normalmente, en el Reino Unido, la mayor parte de Europa y Australia, el tiempo de licencia es de unos 12 meses, mientras que Lituania tarda un máximo de seis meses en general. Entonces, para nosotros, este mercado era muy atractivo, especialmente porque nos brinda un acceso fantástico al resto de Europa. Como parte de nuestra estrategia Brexit, también estamos solicitando simultáneamente la aprobación de la FCA en el Reino Unido “.

Evarvest trasladó sus operaciones a Vilnius, la capital de Lituania, en junio de 2018, atraída por algo más que el panorama regulatorio. Según el Global Fintech Index 2020, Vilnius está clasificada como la cuarta mejor ubicación del mundo para fintech, y emplea a más de 21.000 especialistas en tecnología, 14.000 especialistas en finanzas y seguros y 2.400 especialistas en fintech.

A pesar de estas ventajas, Vilnius, como cualquier otra ciudad del mundo desarrollado, no ha podido evitar el impacto de la pandemia de COVID-19. Tampoco Evarvest. Brennan desea enfatizar que el probable impacto a largo plazo de la enfermedad sigue siendo desconocido, por lo que su objetivo principal sigue siendo el mismo: construir un negocio resistente.

“Creo que en términos de COVID-19, no estamos realmente seguros del impacto exacto que tendrá tanto a corto como a largo plazo, pero, particularmente en los mercados de capitales, estamos viendo un gran repunte en la cuenta vacantes para personas que buscan aprovechar cualquier oportunidad ”, dijo Brennan. “Hay algunas grandes empresas que utilizamos en nuestra vida diaria que realmente han perdido valor. ¿Seguirán existiendo en los próximos 12 meses? ¿Podrán superar esta volatilidad? “

Cuando se trata de su propio negocio, Brennan lleva mucho tiempo preparada para esperar lo inesperado. “A menudo vuelvo a las sabias palabras de mi [madre], de hecho, cuando comencé mi primer negocio”, dijo. “Ella me dijo que siempre tratara de asegurarme de que su empresa sea efectivamente a prueba de recesión; algo que la gente siempre necesita, pase lo que pase “.

La volatilidad que la crisis del coronavirus está trayendo al mundo empresarial hará que muchas empresas caigan en picado y otras se hunden, pero algunas verán que sus fortunas mejoran a medida que los patrones de consumo y las industrias enteras se adaptan. En este tipo de entorno, ciertamente habrá oportunidades para que los inversores obtengan ganancias considerables, y Evarvest está listo para ayudarlos.

La parte de responsabilidad

Liderar un nuevo negocio siempre conlleva presión, pero no es frecuente que una pandemia mundial se incluya entre los desafíos. Brennan ha tratado de ceñirse a sus plazos originales para la expansión, al mismo tiempo que se mantiene fiel a su estilo de liderazgo. El objetivo sigue siendo lanzarse en los mercados europeos primero, antes de expandirse finalmente a nivel mundial, de regreso a Australia, luego a Nueva Zelanda y Canadá, y finalmente a Singapur y Estados Unidos. Tal expansión requerirá una cantidad significativa de trabajo, pero Brennan sabe que esto viene con el territorio.

“Supongo que trabajar para una empresa emergente y tener que desempeñar varias funciones significa que no existe un día típico”, dijo Brennan. “Al ser el fundador, se trata de asegurarnos de que nuestro marketing y nuestro producto se alineen con la estrategia general de la empresa”.

En Evarvest, el enfoque práctico de Brennan ha asegurado que la empresa haya recibido elogios, financiación y mucha atención de los medios. Queda mucho trabajo por hacer para que la empresa continúe expandiéndose y llegue a una audiencia global, pero la directora ejecutiva ya ha demostrado que está dispuesta a invertir su tiempo y energía para que el comercio esté disponible para todos.

El concepto de banca existe desde hace mucho tiempo. Los bancos desempeñan un papel crucial en nuestra vida diaria, ya que nos permiten ahorrar dinero, acceder a préstamos y realizar transacciones financieras. Pero ¿alguna vez te has preguntado quién inventó el banco y cómo empezó todo? Hagamos un viaje a través de la historia para explorar la evolución de los bancos y las personas que dieron forma a esta institución fundamental.

Comienzos antiguos

La historia de la banca se remonta a la antigüedad. En la antigua Babilonia, alrededor del año 2000 a. C., surgió la primera apariencia de banca. Los templos actuaban como lugares seguros para que la gente guardara sus valiosas posesiones y su oro. Los sacerdotes de los templos comenzaron a proporcionar recibos por estos depósitos, actuando esencialmente como una forma temprana de banca.

La banca temprana en la antigua Grecia y Roma

En las antiguas Grecia y Roma, el concepto de banca avanzó aún más. Los prestamistas y comerciantes comenzaron a aceptar depósitos y ofrecer préstamos. El Imperio Romano estableció un sistema bancario y de cambio de moneda que permitía la transferencia de fondos a grandes distancias.

La Europa medieval y el auge de la banca moderna

El sistema bancario tal como lo conocemos hoy comenzó a tomar forma durante la Edad Media en Europa. Los comerciantes italianos, especialmente de ciudades como Venecia, Florencia y Génova, desempeñaron un papel crucial en la configuración de la banca moderna. Estas ciudades eran centros de comercio y los comerciantes necesitaban un lugar seguro para almacenar su riqueza y realizar transacciones.

Un acontecimiento notable durante este período fue la aparición del Banco Medici en el siglo XV. La familia Medici, con sede en Florencia, Italia, contribuyó decisivamente a revolucionar la banca al introducir conceptos como letras de cambio, cartas de crédito y contabilidad por partida doble.

Banco de Suecia: el primer banco central

En el futuro, el Riksbank de Suecia, establecido en 1668, se considera el primer banco central del mundo. Fue creado para estabilizar y regular el sistema monetario de Suecia. Esto marcó un paso significativo hacia sistemas bancarios modernos, donde una autoridad central gobierna y supervisa los asuntos financieros de la nación.

Banco de Inglaterra: un modelo de banca central

El Banco de Inglaterra, fundado en 1694, se convirtió en otro hito en el desarrollo de la banca moderna. Fue la primera institución en emitir billetes como forma de moneda. Esto sentó las bases de la banca central moderna, inspirando a otros países a crear sus propios sistemas de banca central.

Evolución de los Bancos en Estados Unidos

En Estados Unidos, la banca evolucionó junto con el crecimiento de la nación. El Primer Banco de los Estados Unidos, establecido en 1791, fue el primer intento de crear un sistema bancario central en el país. Posteriormente, en 1863, se promulgó la Ley de Banca Nacional para crear una moneda nacional uniforme y establecer un sistema de bancos nacionales.

La banca moderna y la era digital

Con la llegada de Internet y los avances tecnológicos, la banca ha experimentado una transformación masiva. La banca en línea, las transferencias electrónicas de fondos, los pagos móviles y las criptomonedas han remodelado la forma en que administramos y accedemos a nuestras finanzas.

Conclusión

La invención y la evolución de la banca han recorrido un largo camino desde los templos antiguos hasta las sofisticadas plataformas digitales. Desde simples depósitos de objetos de valor hasta complejas instituciones financieras, la banca se ha adaptado a las necesidades cambiantes de la sociedad. El viaje a través de la historia muestra el ingenio y la innovación de individuos y civilizaciones en la creación de una institución vital que desempeña un papel integral en nuestra vida cotidiana.

En el panorama empresarial dinámico y competitivo de hoy, el acceso a financiamiento oportuno y apropiado juega un papel fundamental para impulsar el crecimiento, la expansión y la innovación para las empresas en varios sectores. India, con su floreciente ecosistema empresarial, ofrece una amplia gama de opciones de préstamos comerciales diseñadas para satisfacer diversas necesidades financieras. Este artículo profundiza en los diferentes tipos de préstamos comerciales disponibles en la India, arrojando luz sobre sus características únicas, criterios de elegibilidad y ventajas.

1. Préstamos a plazo

Los préstamos a plazo son una de las formas más comunes de financiación empresarial. Estos préstamos proporcionan una suma global que debe devolverse durante un período específico, junto con los intereses. Los préstamos a plazo pueden ser a corto o largo plazo, según el plazo de pago y los requisitos del prestatario.

2. Préstamos de capital de trabajo

Los préstamos para capital de trabajo están diseñados para abordar los gastos operativos diarios de una empresa, como el inventario, los salarios y el alquiler. Estos préstamos aseguran que las empresas tengan la liquidez necesaria para funcionar sin problemas y aprovechar las oportunidades de crecimiento.

3. Línea de crédito comercial

Una línea de crédito comercial ofrece un límite de crédito flexible que una empresa puede utilizar según sea necesario. Solo se cobran intereses sobre el monto utilizado, por lo que es una opción conveniente para administrar flujos de efectivo irregulares.

4. Financiamiento de equipos

Para las empresas que requieren maquinaria o equipo especializado, la financiación de equipos proporciona los fondos necesarios para adquirir o actualizar estos activos. El propio equipo sirve como garantía, lo que reduce el riesgo del prestamista.

5. Financiamiento de facturas

La financiación de facturas permite a las empresas acceder a fondos utilizando sus facturas pendientes como garantía. Esto puede ayudar a mejorar el flujo de caja y minimizar el impacto de los retrasos en los pagos de los clientes.

6. Préstamos de Bienes Raíces Comerciales

Las empresas que buscan adquirir o desarrollar propiedades comerciales pueden optar por préstamos inmobiliarios comerciales. Estos préstamos ofrecen montos sustanciales y están garantizados por la propiedad misma.

7. Préstamos de la Administración de Pequeñas Empresas (SBA)

Los préstamos de la SBA son préstamos respaldados por el gobierno destinados a apoyar a las pequeñas y medianas empresas (PYME). Estos préstamos a menudo vienen con términos favorables y tasas de interés más bajas.

8. Préstamos de microfinanzas

Los préstamos de microfinanzas están dirigidos a microempresarios y pequeñas empresas en comunidades desatendidas. Proporcionan cantidades modestas de capital para promover el empoderamiento económico.

9. Préstamos de inicio

Las empresas emergentes pueden acceder a préstamos especializados diseñados para abordar los desafíos únicos que enfrentan. Estos préstamos pueden ofrecer pagos diferidos o plazos de pago extendidos.

10. Préstamos de exportación e importación

Los exportadores e importadores pueden aprovechar los préstamos de exportación e importación para facilitar el comercio internacional. Estos préstamos pueden cubrir los costos relacionados con la producción, el transporte y el cumplimiento.

Conclusión

La diversa gama de opciones de préstamos comerciales en la India refleja el compromiso del país de fomentar el crecimiento empresarial y el desarrollo económico. Cada tipo de préstamo tiene un propósito específico, asegurando que las empresas de todos los tamaños y etapas tengan acceso a los recursos financieros que necesitan. A medida que los empresarios continúan impulsando la innovación y contribuyendo al progreso económico de la India, estas opciones de financiación desempeñan un papel integral en la configuración del futuro del panorama empresarial. Antes de solicitar cualquier préstamo, las empresas deben evaluar minuciosamente sus necesidades financieras, criterios de elegibilidad y capacidades de pago para tomar decisiones informadas que allanan el camino para el éxito sostenido.

Preguntas más frecuentes

¿Qué es un préstamo comercial?

Un préstamo comercial es un apoyo monetario para hacer crecer su negocio a pequeña escala para proporcionar capital. Tales como infraestructura, operaciones y otros requisitos del negocio. Pequeñas y Medianas Empresas, también llamadas PYMES.

¿Tipos de préstamos comerciales?

Hay varios tipos de préstamos para pymes disponibles en el mercado que sirven al objetivo particular del negocio. Háganos saber los diversos tipos de préstamos comerciales disponibles para los comerciantes.

Le informaremos sobre los tipos generales de préstamos comerciales disponibles para las PYME en la India.

- Prestamos a corto plazo

- Préstamos a plazo

- Préstamos de equipo

- Financiamiento de facturas/préstamo sobre cuentas por cobrar

- Línea de crédito o sobregiro bancario

- Crédito proveedor

Comenzar un negocio de salón de té puede ser una empresa emocionante y rentable, pero requiere una planificación y preparación cuidadosas para tener éxito. Estos son los pasos para ayudarlo a crear un plan de negocios integral para su tienda de té en la India.

1. Investigación de mercado

Investigue el mercado del té en la India para identificar la demanda de diferentes tipos de té, la competencia y las preferencias de los clientes. Esto lo ayudará a determinar qué tipos de té ofrecer, qué precios cobrar y cómo diferenciar su tienda de té de las demás.

2. Determine su mercado objetivo

Decide quién es tu mercado objetivo y cuáles son sus necesidades y preferencias. Esto lo ayudará a crear un menú de té que atraiga a sus clientes objetivo y determinar qué tipo de ambiente buscan en una tienda de té.

3. Elija una ubicación

Seleccione una ubicación a la que se pueda acceder fácilmente y que tenga una gran afluencia de personas. Considere factores como la visibilidad, el tráfico peatonal, el estacionamiento y la competencia en el área al elegir una ubicación para su tienda de té.

4. Determina tu menú

Elija una variedad de tés para ofrecer en función de su investigación de mercado y su mercado objetivo. Ofrezca diferentes tipos de té, como té verde, té negro, té de hierbas, té helado y tés especiales. También puede ofrecer alimentos complementarios como refrigerios y productos horneados para atraer a más clientes.

5. Establezca sus precios

Determine sus precios en función del costo de los ingredientes, los costos generales y la competencia en el área. Asegúrese de que sus precios sean competitivos y estén en línea con el presupuesto de su mercado objetivo.

6. Crear un plan de marketing

Desarrolle un plan de marketing para promocionar su tienda de té y atraer clientes. Considere anunciarse en periódicos y revistas locales, crear un sitio web y presencia en las redes sociales, y ofrecer descuentos y promociones para atraer nuevos clientes.

7. Planifique sus operaciones

Cree un plan detallado para sus operaciones diarias, incluida la dotación de personal, los suministros y el servicio al cliente. Considere implementar un sistema de pedido y entrega en línea para que sea más fácil para los clientes pedir y recibir su té.

8. Financiamiento Seguro

Determine la cantidad de capital que necesita para iniciar y administrar su tienda de té. Considere obtener un préstamo, invertir sus ahorros personales o encontrar inversionistas que proporcionen la financiación necesaria.

9. contratar personal

Contrata a un equipo de empleados para que te ayuden a administrar tu tienda de té. Considere contratar baristas, meseros y personal de cocina con experiencia para asegurarse de que sus clientes reciban un servicio de alta calidad.

10. Inicie su tienda de té

Abre tu tienda de té y comienza a atender a los clientes. Asegúrese de seguir todas las normas de salud y seguridad, y asegúrese de que su personal esté capacitado y equipado para brindar un excelente servicio al cliente.

Conclusión

Siguiendo estos pasos, puede crear un plan de negocios completo para su tienda de té en la India y comenzar su viaje hacia el éxito. Recuerde ser siempre adaptable y receptivo a los cambios del mercado y las necesidades de los clientes, y evaluar y mejorar continuamente sus operaciones comerciales. ¡Buena suerte!

¿Quién inventó las baterías de iones de litio?

Quién inventó el SSD: un viaje desde la invención hasta la innovación

Google Gemini: tu compañero de IA súper inteligente (¡simplemente fácil!)

Quién inventó Gorilla Glass para dispositivos móviles: revelando al inventor y su impacto

La evolución de los juegos móviles: un viaje a través de inventores e innovaciones

-

cómo3 years ago

cómo3 years agoCómo borrar tu lista de reproducidos recientemente en Spotify

-

Gaming4 years ago

Gaming4 years agoCómo usar Discord en Xbox One

-

cómo3 years ago

cómo3 years agoCómo conectar OPPO Enco Air a una computadora con Windows a través de Bluetooth

-

Noticias4 years ago

Noticias4 years agoCómo instalar códecs HEVC gratuitos en Windows 10 (para video H.265)

-

Gaming4 years ago

Gaming4 years agoCómo jugar a las cartas contra la humanidad en línea

-

Windows 103 years ago

Windows 103 years agoCómo mantener la pantalla encendida en Windows 10

-

Gaming4 years ago

Gaming4 years agoLos 12 juegos de Far Cry, clasificados de peor a mejor

-

MS Word3 years ago

MS Word3 years agoCómo dar formato a texto y números en datos de combinación de correspondencia en Microsoft Word